Mempersiapkan Ekosistem Baterai untuk Menopang Transisi Energi

Robby Irfany Maqoma • Penulis

29 Oktober 2025

90

• 6 Menit membaca

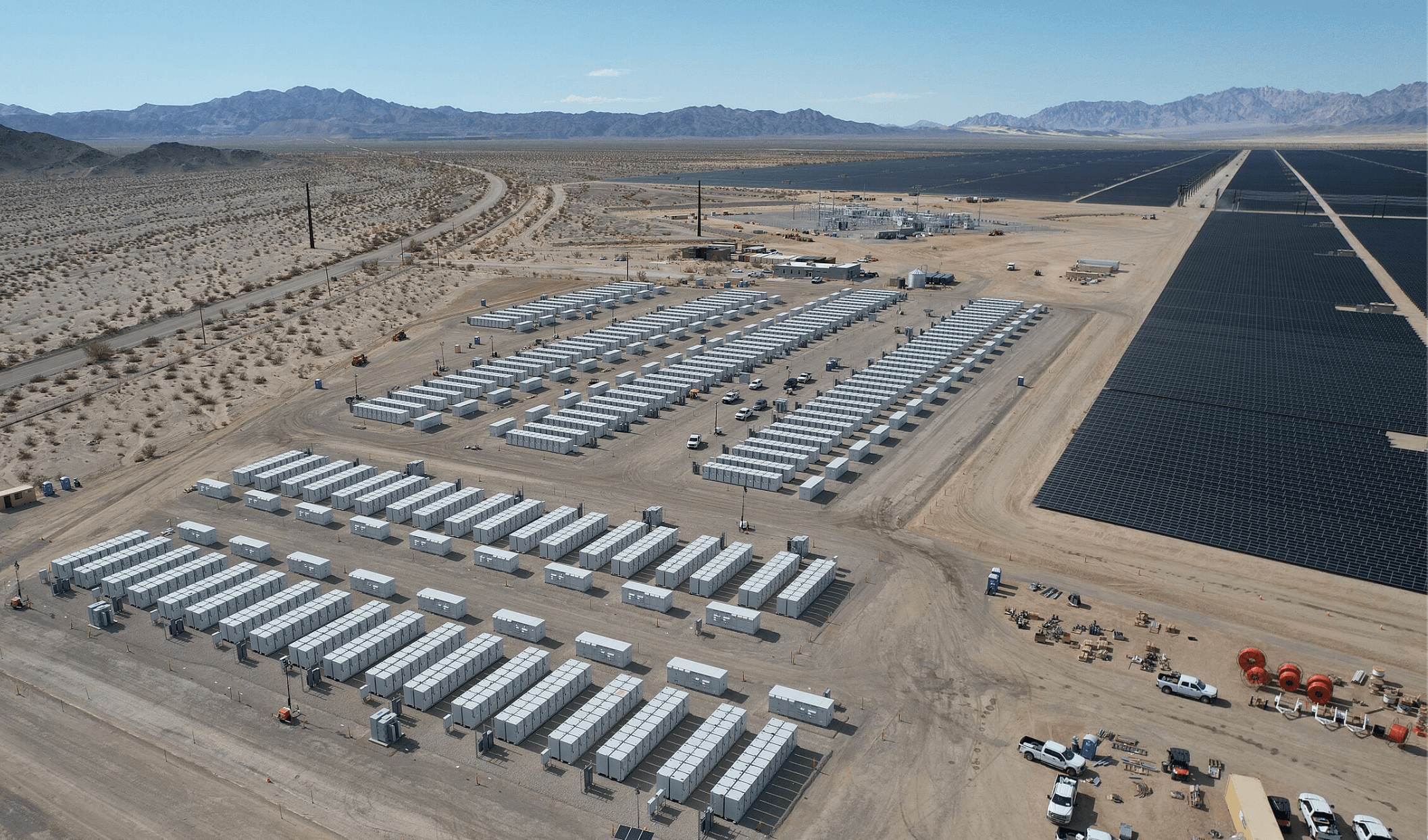

Sumber: The Bureau of Land Management/Wikimedia

Presiden Prabowo Subianto menargetkan pembangunan 80 gigawatt (GW) pembangkit listrik tenaga surya (PLTS) dan 320 gigawatt-jam (GWh) sistem penyimpanan energi berbasis baterai (Battery Energy Storage System/BESS) yang tersebar di 80 ribu desa.

Namun, ambisi besar ini tak akan berarti tanpa kesiapan industri baterai dalam negeri. PLTS dan pembangkit tenaga bayu (PLTB) sama-sama bergantung pada cuaca. Keduanya butuh penyimpanan energi yang kuat dan stabil agar listrik tetap mengalir saat malam atau saat angin berhenti. Artinya, baterai menjadi jantung transisi energi bersih.

Selama ini, narasi pengembangan baterai di Indonesia cenderung berfokus pada kendaraan listrik (electric vehicle/EV). Proyek dan investasi besar diarahkan ke sana—mulai dari pabrik baterai LG dan Hyundai di Karawang hingga kerja sama besar dengan CATL dari Tiongkok. Padahal, pasar penyimpanan energi untuk listrik terbarukan tak kalah penting.

Peta produksi baterai dunia

Baterai kini menjadi komponen utama dalam upaya global mencapai net zero emissions (NZE). Menurut International Energy Agency (IEA), sekitar 60% pengurangan emisi karbon di sektor energi pada 2030 bergantung langsung pada baterai.

Dengan skenario NZE, IEA menaksir transisi energi terbarukan global akan bertumpu pada energi surya sebesar 6.101 GW dan angin 2.742 GW. Skenario ini membutuhkan setidaknya 1.001 GW sistem baterai penyimpanan energi (BESS) berskala besar, 203 GW BESS skala rumah tangga, dan baterai alami melalui pembangkit listrik tenaga air (PLTA) pumped storage 293 GW.

Angka tersebut secara total meningkat sekitar enam kali lipat dari kapasitas BESS tahun 2023 sebesar 268 GW—mayoritas masih didominasi PLTA pumped storage. Untuk mencapai target itu, dunia harus mempercepat pembangunan proyek penyimpanan energi hingga akhir dekade ini.

Negara-negara besar dunia tengah jor-joran untuk mengembangkan proyek BESS—ditopang turunnya harga baterai ke angka US$115/kilowatt jam—84% lebih rendah dari satu dekade lalu. Per 2023, Cina menjuarai kapasitas BESS terpasang mencapai 27,1 GW, diikuti Amerika Serikat (AS) 15,8 GW dan Inggris 3,6 GW. Melejitnya Cina dilatari kebijakan pemerintah negara tersebut yang mewajibkan setiap pembangunan PLTS dan PLTB harus dilengkapi dengan BESS.

Sementara pada 2025, muncul pula proyek-proyek BESS berskala besar yang diinisiasi oleh BYD Saudi Arabia Portfolio sebesar 12,5 GWh (sekitar 5,12 GW) di Arab Saudi dan Green Energy Corridor sebesar 12 GWh (sekitar 4,19 GW) di Ladakh, India.

Pasar negara berkembang pun mulai mengejar. Di Rwanda, proyek Bugesera senilai US$187 juta menggabungkan 60 MW tenaga surya dan 60 MWh BESS untuk menyuplai bandara dan jaringan listrik nasional. Sementara di Mesir, International Finance CorporationIFC mendanai baterai 300 MWh untuk taman surya Kom Ombo berkapasitas 500 MW.

Kendati demikian, langkah besar ini masih kurang agresif. Menurut Bloomberg New Energy Finance (BNEF), tambahan kapasitas BESS dari proyek-proyek seluruh dunia hingga 2035 masih 228 GW. Tambahan ini masih jauh dari kapasitas ideal untuk mengimbangi prediksi pertumbuhan energi terbarukan versi IEA.

Ketimpangan sumber daya

Meski dibutuhkan di seluruh dunia, pengembangan BESS masih menyisakan keadilan dan pemerataan sumber daya. Tengok saja Cina masih menjadi penguasa utama industri baterai dunia.

Negara ini menangani lebih dari separuh proses pengolahan bahan mentah global untuk litium dan kobalt, serta menguasai 85% kapasitas produksi sel baterai global. Eropa, Amerika Serikat, dan Korea Selatan menyusul jauh di belakang.

Kuatnya dominasi Cina membuat produksi BESS di Negeri Panda tersebut jauh lebih murah, mengungguli negara-negara lain. Alhasil, produsen negara lain kehilangan daya kompetisinya, selain karena mereka kesulitan mencari pasokan selain dari Cina.

Bagaimana Indonesia?

Indonesia merupakan produsen nikel terbesar di dunia—memegang hampir 50% pasokan global. Nikel merupakan tulang punggung produksi baterai litium-ion, terutama yang berjenis NMC (nikel, mangan, fosfat). Indonesia juga memiliki sumber daya bauksit dan kobalt yang penting bagi BESS. Potensi ini bisa didayagunakan Indonesia untuk meredam ketimpangan kepemilikan sumber daya oleh Cina, sekaligus mendorong kapasitas BESS yang selaras dengan target NZE.

Sayangnya, sejauh ini belum ada rencana pemerintah untuk membangun industri BESS besar-besaran. Kapasitas pemurnian dan perakitan baterai juga masih terbatas. Padahal, rantai pasok baterai EV yang sedang dibangun bisa menjadi pondasi awal untuk manufaktur BESS nasional.

Sejauh ini, produsen yang mengembangkan BESS adalah PT Dharma Polimetal Tbk. Melalui anak usahanya, PT Dharma Controlcable Indonesia (DCI), perusahaan ini telah memasok 600 unit BESS untuk proyek perumahan dan uji coba sistem 27,5 kWp PLTS dengan 50 kWh BESS untuk stasiun pengisian kendaraan listrik.

Seretnya pengembangan industri BESS di Indonesia cukup disayangkan. Sebab, di dalam negeri sebenarnya proyek yang menggunakan BESS sudah mulai muncul, meski belum ada pabrik BESS berskala industri. Contohnya proyek BESS di Riau untuk menjaga kestabilan jaringan listrik daerah kepulauan. Di IKN, BESS juga digunakan untuk mendukung pembangkit tenaga surya di kawasan perintis kota baru.

Peluang besar Danantara

Di tengah arah baru transisi energi, Danantara—yang selama ini fokus di proyek energi terbarukan dan mobil listrik—punya peran besar. Lembaga ini bisa memperluas fokus bisnis ke industri BESS, seiring melonjaknya permintaan akibat rencana 80 GW PLTS tadi.

Namun, memperluas industri baterai tak boleh mengulang kesalahan masa lalu. Produksi besar-besaran baterai bisa menciptakan jejak karbon dan limbah material berbahaya, jika tak dikelola berkelanjutan. Karena itu, pembangunan ekosistem BESS harus ramah lingkungan sejak awal.

Salah satu cara paling efektif adalah menggunakan material daur ulang dari baterai kendaraan listrik. Contohnya bisa dilihat dari proyek “Second Life” di Melilla, Spanyol, yang dijalankan Nissan dan Enel Group. Mereka menggunakan 78 baterai bekas Nissan LEAF—48 di antaranya daur ulang—untuk membangun sistem penyimpanan 4 MW/1,7 MWh yang memasok listrik kota saat pembangkit utama mati.

Proyek serupa juga dikembangkan di Bandara Fiumicino, Italia, dengan taman surya 30 MW dan sistem penyimpanan 10 MWh yang menggunakan baterai EV bekas. Model seperti ini bisa ditiru Danantara untuk menciptakan BESS berkelanjutan di Indonesia.

Tren daur ulang baterai kini juga didukung kebijakan global. Uni Eropa bahkan sudah mewajibkan produsen menggunakan bahan daur ulang minimum dalam setiap baterai yang dijual di pasarnya—mulai dari 6% lithium dan 16% kobalt pada 2031, hingga 12% dan 26% pada 2036.

Dengan besarnya cakupan pengelolaan investasi, Danantara seharusnya dapat menggalang usaha untuk mengembangkan industri BESS sekaligus merintis unit usaha daur ulang baterai. Lembaga ini dapat bekerja sama dengan Kementerian Perindustrian dan produsen mobil listrik yang kini menjamur di Tanah Air. Dengan begitu, industri BESS lokal dapat tumbuh tanpa diiringi masifnya jejak karbon dan polusi.

Mengapa Indonesia harus lekas bergerak

Indonesia punya semua bahan untuk menjadi pemain besar di industri baterai global—dari tambang nikel, pasar EV, hingga rencana PLTS skala raksasa. Tapi bahan mentah tanpa teknologi hanya akan mengulang pola lama: kita ekspor bahan mentah, impor produk jadi.

Industri BESS dalam negeri bisa jadi jalan keluar dari siklus itu.

Momentum ini tak boleh lewat begitu saja. Dunia sedang berlari menuju masa depan listrik bersih yang tersimpan dalam baterai. Jika Indonesia ingin memimpin, kita harus mulai menggenjot industri baterai energi surya dalam negeri—hari ini, bukan besok.

.jpg){kind=link}